网站公告:

0755-68953669全国服务热线:

技术突破、政策完善叠加成本优化突破助力 Robotaxi 商业化。技术方面,视觉 大模型方案与多传感器融合方案并行。在政策端,美国偏向于灵活与开放,欧洲则更 加谨慎。与此同时,海外硬件成本等下降迅速,Robotaxi 市场有望迎来高速增长, 众多海外厂商纷纷布局。

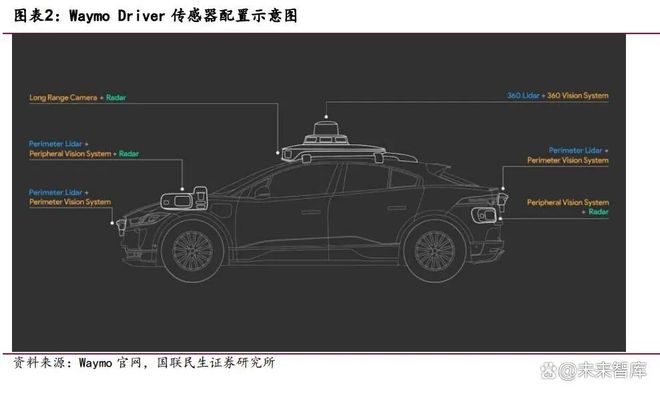

特斯拉引领“端到端大模型+纯视觉”方案。其 FSD 系统采用端到端神经网络架 构,将感知、决策与规划流程进行整合,规避高精地图与冗余传感器依赖,依靠全球 超 600 万辆量产车采集的行驶数据与 35 EFLOPS 的云端算力,持续优化长尾场景处 理能力。最新版 FSD(V13.2.9)进一步引入 36Hz 视频流输入、5 倍训练计算拓展, 降低光子控制延迟并重设控制器,实现更强的环境应对能力和更顺畅、更准确的追踪。 在硬件方面,更新后的 HW4.0 全面取消毫米波与超声波雷达,采用 9 摄像头纯视觉 系统;HW5.0 已在测试中,算力或达千 TOPS 级别。正是基于领先的 FSD 技术,特斯 拉以 Robotaxi 形式运营的改装 Model Y 车型在奥斯汀正式上线,FSD 已经实现了从L2+到 L4 的技术跃迁。 “Waymo Driver”推动 Waymo Robotaxi 商业化落地。“Waymo Driver”系统基 于超过 2000 万英里实路测试和超 200 亿英里仿真数据开发而成,融合了 360°多层 次激光雷达、高动态摄像头与成像雷达等多模态传感器,通过高精度数据融合算法实 现复杂路况下的高置信感知与冗余验证,具备在夜间、恶劣天气及城市高密度交通环 境中稳定运行的能力;在决策控制方面,Waymo Driver 依托大规模机器学习模型, 精准执行行人避让、变道、交叉口通行等高阶操作。依托麦格纳梅萨工厂,搭载 Waymo 开发的计算机、摄像头、雷达、激光雷达传感器等硬件与“Waymo Driver”系统的 Robotaxi 有望实现量产。

美国监管采取开放态度并给予较大发展空间。2024 年 12 月,美国交通部国家公 路交通安全管理局提出自愿性的国家框架,用于评估和监督配备自动驾驶系统的某 些车辆,监督限制主要在州级政府。以加州为例,企业需向加州 DMV 和 CPUC 申请许 可后方可收费载客。出于 Robotaxi 在加州测试和运营的普遍性以及降低事故的发生, 2024 年 SB-915 法案允许州内各城市自行制定关于 Robotaxi 的法规。整体来看,美 国对于 Robotaxi 的商业化持开放态度,对于无人驾驶部署,无需安全驾驶员随车, 且无事故责任问题的统一立法,以加州为例,责任认定依判例归纳,通常由制造商或 运营商承担。

欧洲各国政策不同,进程相对滞后。欧盟通过 UNECE 及立法推动统一认证和标 准。德国设立“技术监督员”制度并由 KBA 审批,允许 L4 车辆在指定区域运行,AFGBV 条例进一步明确运营要求和许可程序,目前启动了有主驾安全员的小规模商业化试 点。英国则通过立法确立保险责任,2024 年新法在确保道路使用者安全的同时,允 许自动驾驶技术的创新,目前处于道路测试阶段。

Robotaxi 硬件成本正在显著下降,推动商业化进程加速。Waymo 第五代整车成 本约为 10 万美元,相比上一代成本大幅优化。而特斯拉 Cybercab 预计 2026 年生产, 量产后成本有望降至单车 3 万美元左右,后续特斯拉 Robotaxi 运营成本有望进一步 降低,特斯拉目标是降低至 0.2 美元/英里。 随着产业链成熟 Robotaxi 成本有望进一步下降。当前 Robotaxi 仍处于发展早 期,Robotaxi 的运营成本仍高于传统网约车和出租车,主要是由于智能硬件和软件、 安全员以及大量安全冗余配置。以 Waymo 为例,第五代系统搭载 5 颗激光雷达,导致 其单车成本高企,约为特斯拉的 7 倍,一定程度上也限制了其规模化速度。随着固态、半固态激光雷达技术应用,其成本有望大幅降低,而且随着产业链的成熟,其成 本有望进一步下降。根据弗若斯特沙利文数据,预计 2026 年,传统出租车/网约车和 Robotaxi 的单公里成本相当。

海外厂商积极布局,主要通过技术创新、市场拓展和战略合作持续提升竞争力。 主要参与者分为两类:一类为软件解决方案提供商,如 Waymo 和特斯拉。另一类为出 行服务运营商,如 Uber。 特斯拉加速推进 Robotaxi 落地。2024 年,加州公共事业委员会(CPUC)正式批 准其叫车许可,允许特斯拉在加州特定时间段和固定路线内,由公司员工驾驶车辆为 乘客提供出行服务,开启有限规模的商业运营。当地时间 2025 年 6 月 22 日,特斯 拉在德克萨斯州奥斯汀特定区域初步部署了 10-20 辆 Robotaxi,采用邀请制收费模 式,服务覆盖奥斯汀核心城区和周边部分区域。未来,特斯拉计划于 2026 年将全新 无方向盘、无踏板的 CyberCab 车型投入生产,其将搭载基于 FSD V12 的端到端自动 驾驶架构。马斯克预测,未来成功推出付费 Robotaxi 服务后(每车每周运行超 40 小 时),特斯拉公司毛利率将达到 70%-80%。

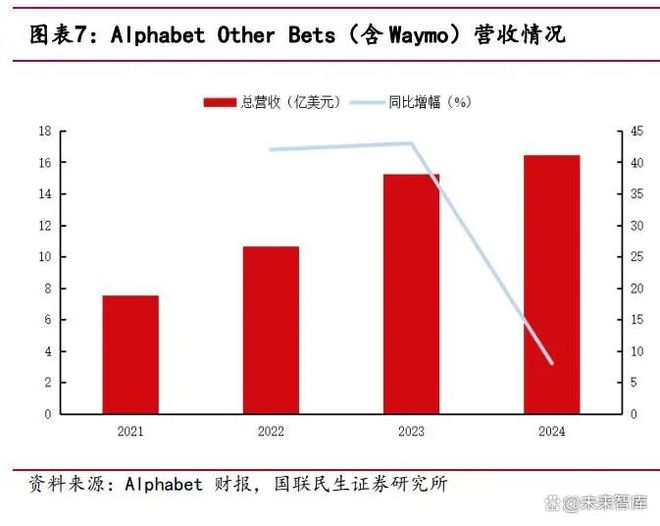

Waymo Robotaxi 业务规模快速增长。目前 Waymo 车队规模超过 1500 辆,公司正 与麦格纳合作在亚利桑那州建设年产数万辆的自动驾驶车型工厂。2025年5月,Waymo 每周付费订单突破 25 万,累计完成超 1000 万次出行,显示出强劲的市场需求与运 营能力。不过,Waymo 的服务价格仍显著高于 Uber、Lyft 等传统平台,一定程度上 可能会限制其用户规模扩张速度,同时尚未实现盈利。Alphabet 财报显示,其“其 他业务”板块(含 Waymo)2025 年一季度收入同比下滑至 4.5 亿美元,亏损扩大至 12.3 亿美元。

海外传统运营公司也积极布局 Robotaxi。全球头部的出行公司如 Uber 和 Lyft 战略聚焦轻资产模式,积极推动 Robotaxi 全球布局。Uber 公司与 Momenta、小马智 行等多家企业合作,计划于 2026 年在欧洲 15 个城市上线 Robotaxi 服务。同时,Uber 已在旧金山和菲尼克斯与 Waymo、捷豹合九游娱乐作推出收费 Robotaxi 服务,展现出其在全 球 Robotaxi 领域的深度参与和扩张态势。此外,Lyft 也计划与 Mobileye 等企业合 作,于 2026 年在达拉斯推出自动驾驶出租车服务。

国内 Robotaxi 进入量产与商业化加速期。头部企业在技术、政策和成本端协同 推进,构建核心竞争力。技术方面,小马智行、萝卜快跑和文远知行分别打造多传感 器融合、高算力支持的 L4 系统,具备跨车型、跨场景部署能力;政策层面,北京、 杭州等地率先立法,推动 Robotaxi 从试点走向城市级示范运营,并明确数据合规与 安全责任边界;成本端,软硬件迭代与规模效应共同驱动成本下行,部分方案已将裸 车价格压缩至 20 万元级,成本将加速下降。运营端,萝卜快跑服务订单突破千万, 小马智行与文远知行分别推动规模交付和海外合作,国内 Robotaxi 生态正加速向商 业闭环演进。

萝卜快跑构建高冗余“车-路-云”融合体系,强化全局感知与远程容灾能力。其 自动驾驶系统以 Apollo 平台为基础,整合高精地图、多模态传感器、AI 算法与云端 协同优化,实现人、车、路的高效协同。高精地图能够提供精确定位依据,辅助环境 感知;毫米波雷达和激光雷达分别提供中远距和精细空间定位,具备全天候抗干扰能 力与构建高密度点云图像的能力。同时我们认为,萝卜快跑或依托百度的云仿真平台, 持续训练感知与规划模型,提升系统在“长尾问题”下的适应性。

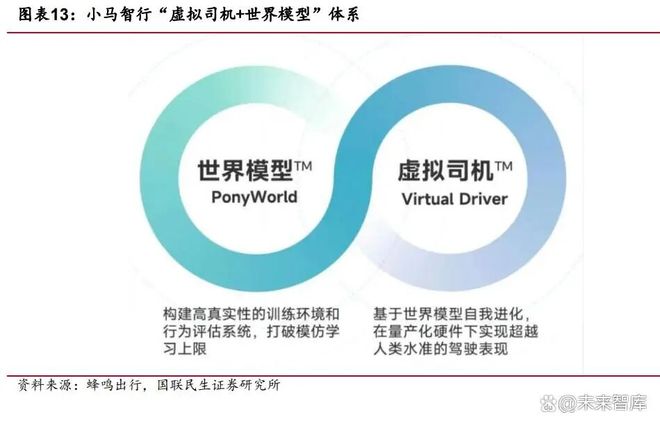

小马智行以 1016 TOPS 算力平台构建全场景 L4 级认知闭环。其第七代 Robotaxi 平台集成四颗 NVIDIA Orin-X 芯片,为多传感器异构融合与大规模神经网络推理提 供支撑。感知系统采用全面冗余设计,部署 14 颗高分辨率摄像头(含远距+近距)、 9 颗 128 线 颗毫米波雷达,具备在雨雪、强光、夜间等恶劣条件下稳定 感知能力。算法层基于自研 BEV 感知算法,提升时空建模能力和动态障碍物预测精 度。小马智行还建立“虚拟司机+世界模型”体系,虚拟司机作为策略层的行为生成 模块,世界模型基于自监督训练模拟现实驾驶环境,可在闭环数据体系中实现每周 100 亿英里等效仿真训练,从而压缩现实测试成本并提升泛化能力。

文远知行依托 WeRide One 实现跨车型部署,强化算力压缩与多场景适应能力。 WeRide One 以自研自动驾驶全栈式软件算法为核心,涵盖自动驾驶模块化硬件解决 方案及自动驾驶云架构平台,适用于不同场景与车型。平台基于 Sensor Suite 5.6 部署超 20 颗传感器,包括高性能激光雷达、高清高动态相机、RTK 高精度组合惯导 模块,能够实现高精度定位与 360°无盲区感知。其路径规划采用将传统自动驾驶算 法架构与端到端 AI 大模型相结合的混合架构,提供更高适配性、可靠性与安全性。 同时,WeRide 在 GXR 上搭载八重全冗余系统、八大冗余智能底盘,全方位守护安全 底线 政策端:国家与地方政策协同,整体偏谨慎

中国 Robotaxi 政策体系逐步完善,形成以测试规范、场景开放与安全监管为核 心的推进路径。国家层面通过 2021 年三部委发布的《智能网联汽车道路测试与示范 应用管理规范(试行)》明确自动驾驶车辆上路测试条件,为技术验证提供制度基础。 地方层面,北京、杭州等地相继立法,开放城市全域或景区、商圈等特定场景,加快 从测试走向示范运营,探索可持续商业模式。同时,工信部等部门出台数据安全相关 规定,明确乘客信息保护与运营数据合规要求,为产业发展筑牢安全底线 成本端:国内成熟的智能汽车产业链助力成本快速下降

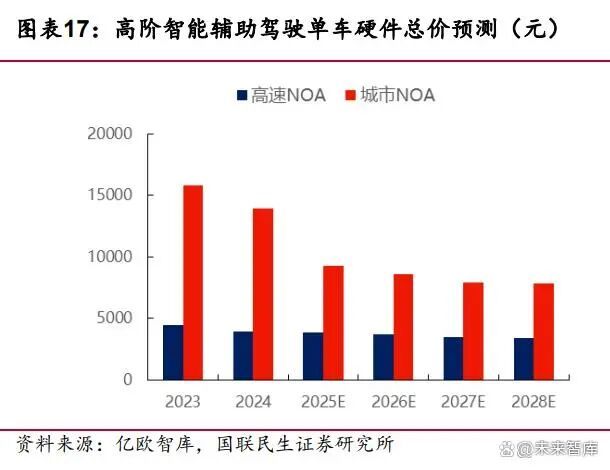

Robotaxi 国内成本加速下行。核心部件如激光雷达已实现国产替代,价格大幅 下降,如感知部件激光雷达、毫米波雷达、摄像头等。以激光雷达为例,截至 2025 年 6 月激光雷达成本相比 2024 年降幅超 50%,单价已下降至一千多元。零部件成本 的大幅优化也推动了高阶智能辅助驾驶成本显著下行,亿欧智库预计2025年城市NOA 单车硬件总价低于一万元,高速 NOA 则有望低于四千元。

Robotaxi 成本也受益于智能驾驶供应链成本的优化。小马智行第七代 Robotaxi 硬件总成本已从 2017 年第一代的 100 万元降低至 27 万元,未来三年有望再降低 30- 40%。百度萝卜快跑第六代无人车整车成本相比于第五代下降 60%,价格约为 20.46 万元。文远知行 Robotaxi 车辆已实现不同产品共用 90%的零部件能力,公司预计下 一代 Robotaxi 成本能够再降低 20%-30%。整体来看,成本端的多重改善将共同推动 Robotaxi 成本加速下降,为其商业化落地奠定坚实基础。

国内厂商纷纷进军 Robotaxi 领域。萝卜快九游娱乐跑领跑规模化运营,小马智行加速量 产,文远知行布局全球。长安、哈啰等也积极入局,京东也或有概率进军 Robotaxi, 产业生态或正走向商业闭环。 萝卜快跑成为我国 Robotaxi 行业龙头企业,经营情况可观。萝卜快跑 2025 年 一季度完成 140 万次出行服务,同比增长 75%,日均接单 15555 单。截至 5 月,全球 累计服务超 1100 万次,现已部署超 1000 辆无人驾驶出租车。成本方面,第六代车比 五代下降约 60%,单价 20.46 万元。2025 年 2 月起实现 100%完全无人驾驶运营,与 宁德时代达成换电合作,实现 7×24 小时服务。商业模式上,正从重资产转向轻资 产,与神州租车等达成合作。国际扩张方面,已进军迪拜、阿布扎比,并计划在瑞士、 土耳其落地。

文远知行迅速进行全球化布局,抢占市场先机。文远知行 2024 年营收约为 3.61 亿元,同比下降 10.2%,但它在全球推进 Robotaxi 商业化落地,已覆盖 10 个国家 30 个城市,计划 5 年内扩展至 15 座新城市,全球运营超 1200 辆车。它还与 Uber 等国 际巨头合作,获得 Uber 追加的 1 亿美元股权投资,拓展渠道,满足海外高性价比打 车需求。其运营覆盖城市核心区和交通枢纽,最新量产 Robotaxi GXR 在北京落地, 计划 2025 年在京运营数百辆。

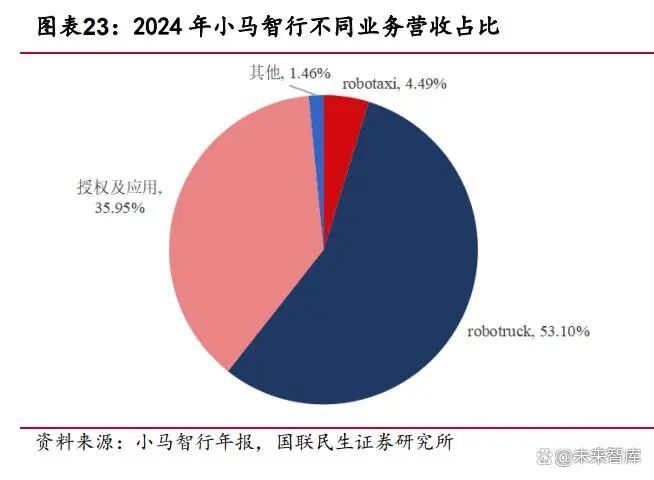

小马智行在今年将实现量产,有望实现单车盈亏平衡。小马智行 2024 年总营收 为 5.48 亿元,同比增长 7.5%,但净亏损约为 19.96 亿元,净亏损同比扩大 119.5%, 亏损达到近三年峰值。小马智行计划在 2025 年底前投放 1000 辆车——即单车盈亏 平衡线。技术上,通过世界模型+虚拟司机技术,每周产生 100 亿公里测试数据, 推理效率提升 3 倍,远程协助效率达 1:20。第七代车成本较六代下降 70%。全球布局方面,已与支付宝、高德、腾讯云、Uber 等合作,在硅谷、北京等六地设研发中心。

Robotaxi 成本下降有利于盈亏平衡的实现。随着智能汽车产业链的完善和成熟, 叠加 Robotaxi 的规模化落地,Robotaxi 不论是在硬件端还是在运营端成本均大幅优 化,使得 Robotaxi 的单车成本有望接近传统出租车/网约车成本。结合百度萝卜快跑 以及小马智行等头部厂商,当前 Robotaxi 人车比可做到 1:10(地勤 1:7)甚至更低。 经我们测算,在不考虑研发摊销等成本情况下,Robotaxi 单车成本(主要为整车硬 件成本、维保、安全运营以及保险等成本)为 0.94 元/公里,这已经低于有人驾驶出 租车每公里成本。而且随着车队逐步实现远程唤醒与补能自动化,人车比可进一步优 化至 1:30(地勤 1:20)甚至更低,Robotaxi 单车成本有望进一步降低至 0.77 元/公 里。我们认为,随着 Robotaxi 单车成本的下降,产业链有望迎来加速发展。

Robotaxi 正通过“技术-整车-平台”协同,加速商业闭环构建。Robotaxi 商业 化多采用“技术公司+整车厂+出行平台”协同架构:技术方聚焦核心算法迭代(如 BEV+Transformer),整车厂提供可扩展硬件平台,平台方负责服务接入与数据闭环。 该模式实现从算法训练到用户反馈的系统集成,降低部署门槛,加快从技术验证到运 营转化。小马智行与广汽、小度车与 Apollo 的合作正是典型示范,推动 Robotaxi 技 术闭环与用户端快速落地。

国资持车与政策协同优化资本效率。为解决前期重资产问题,Robotaxi 项目多 引入地方国资合资持车模式,将 Robotaxi 纳入城市智能交通体系,由企业运营、政 府出资。该模式减轻企业资金压力,同时获得换电、道路优先权等政策资源支持。如 萝卜快跑在武汉与城投平台合作,既降低了单车成本,也保障了场景落地的政策连续 性,是 Robotaxi 规模化落地的重要机制补充。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)